Điều chỉnh thuế cuối năm (年末調整) là gì? Hướng dẫn cách điều chỉnh thuế cuối năm

Điều chỉnh thuế cuối năm ở Nhật, hay còn gọi là "nenmatsu chousei" (年末調整) là thủ tục báo cáo và tính toán số thuế thu nhập mà doanh nghiệp có nghĩa vụ phải thực hiện cho người lao động vào thời điểm cuối năm. Sau đây ANMEI sẽ giải thích và hướng dẫn chi tiết cách thực hiện thủ tục này.

KINH DOANH TẠI NHẬT BẢN

A. Khái quát về 年末調整

1. 年末調整 là gì?

Hiểu đơn giản đây là thủ tục báo cáo và tính toán số thuế thu nhập mà doanh nghiệp có nghĩa vụ phải thực hiện cho người lao động vào thời điểm cuối năm.

2. Những ai thuộc nhóm đối tượng phải làm 年末調整?

Người lao động đang hoạt động,thuộc biên chế của doanh nghiệp cho đến thời điểm ngày 31/12 trong năm (bao gồm cả nhân viên bán thời gian).

3. Những ai không thuộc nhóm đối tượng phải làm 年末調整?

Những người đã nghỉ việc trước thời điểm ngày 31/12

Những người nhận lương từ 2 nơi trở lên (làm 2 nơi)

Những người không nộp đơn Khai báo khấu trừ người phụ thuộc 給与所得者の扶養控除等(異動)申告書・きゅうよしょとくしゃのふようこうじょとう(いどう)しんこくしょ

Tổng thu nhập năm trên 2000 man

Người có thu nhập từ công việc phụ trong 1 năm trên 20 man

Công tác tại nước ngoài và cư trú trong khoảng thời gian 1 năm (lúc này sẽ được coi là người không còn cư trú tại Nhật)

Đối tượng được hoãn hoặc hoàn thuế thu nhập do thiên tai

4. Những trường hợp đặc biệt phải làm 年末調整

Người được thuyên chuyển công tác đến chi nhánh con tại nước ngoài của công ty mẹ và không còn sống tại Nhật.

Người bị tử vong

Người bị tổn thương về thể xác hoặc tinh thần dẫn đến phải thôi việc (trừ trường hợp những người có khả năng đi làm nơi khác ngay sau khi thôi việc)

Người thôi việc trong thời điểm tháng 12 nhưng đã nhận đầy đủ tất cả các khoản như lương, thưởng, trợ cấp …

Nhân viên bán thời gian đã nghỉ việc và có tổng lương đã nhận trong năm đó dưới 103man (trừ trường hợp những người có khả năng đi làm nơi khác ngay sau khi thôi việc)

B. Các bước tiến hành 年末調整

Bước 1: Doanh nghiệp phát cho người lao động các loại giấy tờ sau và thu hồi sau khi hoàn thành.

Tờ khai khấu trừ lương cơ bản kiêm khấu trừ cho vợ hoặc chồng kiêm khấu trừ điều chỉnh thu nhập(給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書)

Tờ khai khấu trừ người phụ thuộc 給与所得者の扶養控除等(異動)申告書

Tờ khai khấu trừ các loại phí bảo hiểm(給与所得者の保険料控除申告書・きゅうよしょとくしゃのほけんりょうこうじょしんこくしょ)

*Lưu ý: Khi thực hiện các tờ khai trên, sẽ cần số my number của người lao động và người phụ thuộc hoặc vợ/chồng của người đó.

Bước 2: Tính toán số thuế thu nhập

Trước hết ta cần biết qua một số thuật ngữ cơ cơ bản sau:

A. Tổng thu nhập trong năm(給与所得金額・きゅうよしょとくきんがく): Là tất cả các khoản như lương, thưởng, trợ cấp…

B. Thu nhập sau khi giảm trừ chi phí ngoài(給与所得控除後・きゅうよしょとくこうじょご): Tính theo bảng tại đường link sau https://www.nta.go.jp/publication/pamph/gensen/nencho2022/pdf/17.pdf

C. Khấu trừ các loại bảo hiểm(社会保険料等控除額・しゃかいほけんりょうとうこうじょがく)

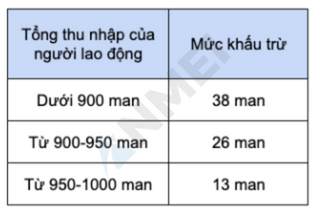

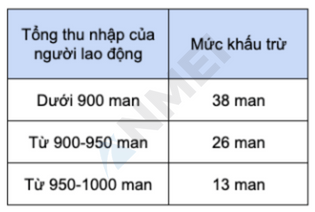

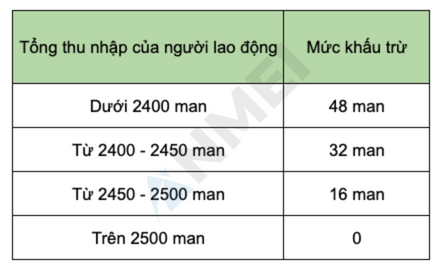

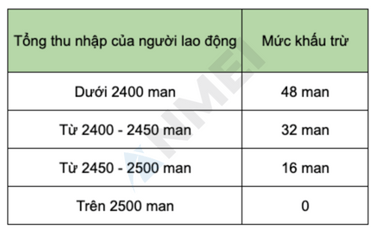

D. Khấu trừ vợ/chồng(配偶者控除額・はいぐうしゃこうじょがく): Tính theo bảng dưới đây

Nếu bạn muốn dành thời gian để tập trung vào việc kinh doanh, ANMEI sẵn sàng hỗ trợ các thủ tục hành chính và đưa ra tư vấn để giúp bạn giải quyết những mối bận tâm.

(Tổng hợp bởi ANMEI. Vui lòng không sao chép khi chưa có sự đồng ý.)

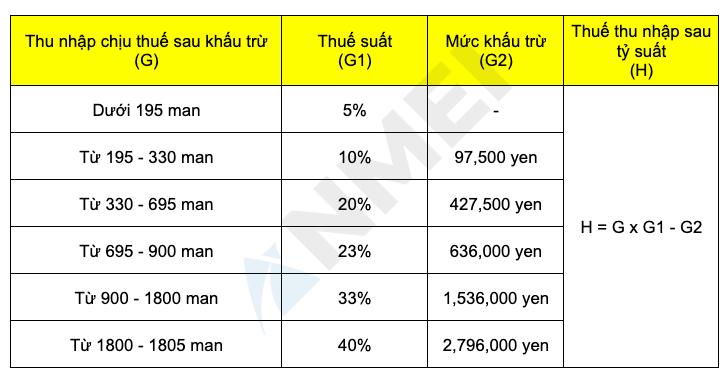

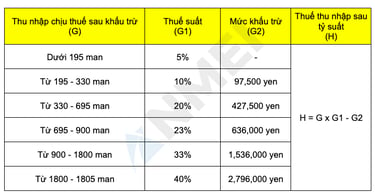

I. Thuế thu nhập thực tế cuối năm(年調年税額・ねんちょうねんぜいがく): Kể từ đợt thảm hoạ động đất sóng thần năm 2011, chính phủ đã áp dụng thuế suất 102.1%, nhằm mục đích phục hồi sau thảm họa.

=> I = H x 102.1% (làm tròn xuống với đơn vị 1 sen)

*Giả sử ta có người lao động NGUYEN VAN A với các thông tin sau

Tổng thu nhập năm : 240 man

Bảo hiểm đã đóng trong năm : 33 man

Độc thân

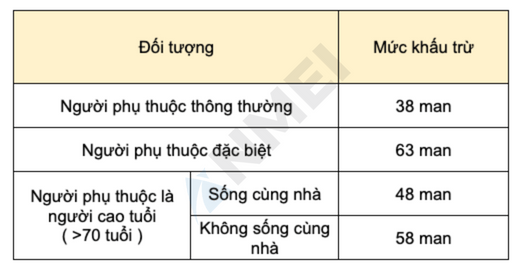

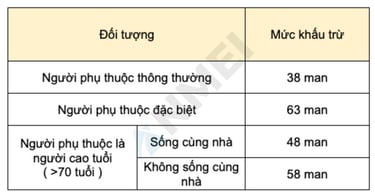

Có người phụ thuộc là mẹ 72 tuổi đang sống tại Việt Nam

Vậy ta sẽ có A = 240; B = 160; C = 33; D = 0; E = 58; F = 48

=> G = B-C-D-E-F = 160 - 33 - 0 - 58 - 48 = 21 man

=> H = G x G1 - G2 = 21 x 5% - 0 = 1.05 man

=> I = H x 102.1% = 1.05 x 102.1% = 1 man

G. Thu nhập chịu thuế sau khấu trừ(差引課税給与所得金額・さしひきかぜいきゅうよしょとくきんがく): Tính theo công thức G = B-C-D-E-F

H. Thuế thu nhập sau tỷ suất(算出所得税額・さんしゅつしょとくぜいがく): Xem theo bảng dưới đây

E. Khấu trừ người phụ thuộc và người thương tật(扶養控除額及び障害者等の控除・ふようこうじょおよびしょうがいしゃとうのこうじょ)

F. Khấu trừ cơ bản (基礎控除額・きそこうじょがく): Tính theo bảng dưới đây

1️⃣ Tư vấn thành lập công ty, xin visa kinh doanh

2️⃣ Dịch vụ kế toán - Khai báo thuế

3️⃣ Thi công, thiết kế - Quản lý xây dựng

4️⃣ Quay chụp sự kiện - Sản xuất hình ảnh

5️⃣ Thiết kế website - Xây dựng phần mềm

An tâm lập nghiệp tại Nhật

Hãy liên hệ ngay để được tư vấn miễn phí!

_______

Đọc thêm

TEL: (+81)80-2005-6789

Email: customer@anmeijp.com

Địa chỉ: Minato 1-6-11, Chuo-ku, Tokyo

法人名: 安明合同会社

法人番号:2011103009735

所在地: 〒104-0043 東京都中央区湊1丁目6-11 ACNビル八丁堀4F

An tâm lập nghiệp tại Nhật

©2020-2025 All rights reserved by ANMEI